Immagine realizzata con strumenti di Intelligenza Artificiale

Pubblichiamo l’ultimo degli articoli (6 in totale) di Achille De Tommaso sulla crisi delle telecomunicazioni europee.

Giovedì 8 maggio 2025 è in programma alle 17:30 un incontro via Zoom che concluderà la trattazione di questo vasto ed importante tema. L’invito all’incontro, normalmente ristretto ai Soci dell’Associazione Culturale Nel Futuro, viene in questa occasione esteso a tutti i lettori che possono richiedere le credenziali per partecipare alla sessione online inviando una mail a convegni@nelfuturo.com

La crisi delle telecomunicazioni europee: gli OTT americani e la concorrenza “asimmetrica”

di Achille De Tommaso

Negli anni ’90, l’Europa delle telecomunicazioni era dominata da grandi operatori nazionali, eredi di imprese pubbliche che avevano costruito le infrastrutture fondamentali delle reti telefoniche e dati. Queste aziende — come Deutsche Telekom, France Télécom (oggi Orange), British Telecom e Telecom Italia — sostenute da normative severe e obblighi di servizio universale, dovevano garantire continuità, copertura e qualità, operando sotto una fitta rete regolatoria e fiscale.

Con l'avvento di Internet e la successiva liberalizzazione del mercato delle telecomunicazioni, si aprì una nuova fase: nacque un ecosistema digitale in cui si affacciarono, rapidamente e con forza, attori del tutto nuovi, spesso privi di obblighi normativi, ma estremamente agili e dotati di potenza economica e progettuale: gli OTT (Over-The-Top), aziende che forniscono servizi via Internet sopra le reti fisiche realizzate da altri; ossia realizzate dagli operatori di telecomunicazioni.

***

La Concorrenza Asimmetrica tra OTT e Operatori di Telecomunicazione Europei: Un'Analisi Storico-Economica

Nel corso degli ultimi due decenni, il panorama delle telecomunicazioni globali ha subito una trasformazione epocale. Al centro di questo mutamento vi è l’ascesa dei cosiddetti OTT (Over-The-Top) — aziende tecnologiche globali che forniscono servizi attraverso Internet senza possedere direttamente le infrastrutture fisiche delle reti di telecomunicazione. Colossi come Google (Alphabet), Facebook (Meta), Amazon, Netflix, Apple e Microsoft hanno visto esplodere i propri fatturati, mentre gli operatori di telecomunicazione tradizionali, in particolare quelli europei, hanno registrato un progressivo declino in termini di margini, ricavi e influenza sul mercato.

1. L’Avvento degli OTT e la Nascita di una Nuova Economia Digitale

L’inizio degli anni 2000 ha visto la diffusione su larga scala di Internet a banda larga, che ha posto le basi per lo sviluppo di servizi digitali sempre più complessi: e-mail gratuite, motori di ricerca, social media, piattaforme di streaming video e applicazioni di voce.

Queste applicazioni e piattaforme si sono basate, inizialmente, quasi interamente sulle reti di telecomunicazione esistenti, costruite dagli operatori nazionali, senza contribuire economicamente al loro sviluppo o mantenimento. È in questo contesto che emerge il concetto di "concorrenza asimmetrica": mentre gli OTT generano profitti fornendo servizi digitali, i costi delle infrastrutture e della loro manutenzione rimangono interamente a carico degli operatori di rete. Con minimo (o nullo) contributo da parte degli OTT.

2. Regolamentazione, Fiscalità e Onere degli Investimenti

Gli operatori di telecomunicazione europei sono soggetti a regole molto stringenti in termini di:

- licenze e concessioni statali,

- obblighi di copertura,

- tariffe regolamentate (es. roaming, interconnessione),

- normative antitrust e sulla concorrenza,

- regolamenti sulla privacy e la gestione dei dati (come il GDPR).

Al contrario, molte aziende OTT (quasi tutte americane) hanno goduto, per anni, di una regolamentazione molto più leggera sia negli Stati Uniti sia nell’Unione Europea. Inoltre, la tassazione di queste aziende è spesso risultata elusiva, o poco trasparente, grazie a complesse strutture societarie basate in Paesi a fiscalità agevolata come Irlanda, Paesi Bassi e Lussemburgo.

Nel 2017, un rapporto dell’Unione Europea evidenziava che le grandi imprese digitali pagavano in media il 9.5% di tasse in Europa, contro una media del 23.2% per le imprese tradizionali (European Commission, “A Fair and Efficient Tax System in the EU for the Digital Single Market”, 2017 – link).

3. I Dati Economici: Crescite e Crolli

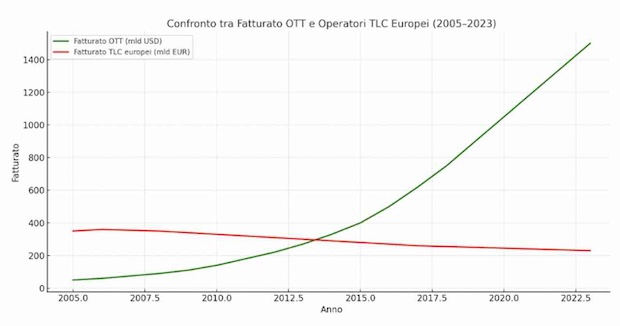

Come evidenziato nel grafico fornito in apertura:

- Il fatturato aggregato degli OTT è passato da circa 50 miliardi di dollari nel 2005 a oltre 1.500 miliardi nel 2023, con tassi di crescita annua superiori al 15%.

- Nel frattempo, il fatturato complessivo degli operatori europei di telecomunicazioni (Telecom Italia, Deutsche Telekom, Orange, Telefónica, BT, ecc.) è sceso da circa 350 miliardi di euro a meno di 230 miliardi, complice anche la guerra dei prezzi, la saturazione del mercato e il peso degli investimenti (in 4G, fibra ottica, 5G...).

Questo squilibrio ha generato un divario crescente nella capacità di innovazione e nella capitalizzazione di mercato: nel 2024, Meta da sola capitalizza più di tutti i principali operatori europei messi insieme.

4. La Costruzione delle Reti da Parte degli OTT

In un'ulteriore evoluzione strategica, gli OTT hanno iniziato a investire direttamente in infrastrutture di rete, un tempo appannaggio esclusivo degli operatori TLC:

- Google ha finanziato e possiede una rete sottomarina globale, come il cavo “Equiano” che collega l’Europa all’Africa, e il “Grace Hopper” tra Stati Uniti, Regno Unito e Spagna (Google Cloud submarine cables).

- Facebook (Meta) è coinvolta nel progetto “2Africa”, uno dei più grandi sistemi sottomarini mai costruiti, per collegare 33 Paesi in Africa, Europa e Medio Oriente (2Africa project).

- Amazon ha iniziato a progettare una rete di backbone in fibra per supportare la sua piattaforma AWS.

- Anche Microsoft ha realizzato reti private a supporto dei propri datacenter globali.

Questa verticalizzazione consente oggi agli OTT di bypassare in parte le reti degli operatori dove loro conviene, aumentando il loro controllo sulla latenza, sulla qualità del servizio e sui costi.

5. Una Concorrenza (Ancora) Asimmetrica

Il risultato è un sistema fortemente sbilanciato, in cui:

- Gli OTT godono dei benefici della rete senza obblighi simmetrici di investimento o servizio universale;

- Gli operatori TLC sono costretti a sostenere gli oneri dell’infrastruttura senza ricavare benefici proporzionati dall’esplosione del traffico dati e video generata dagli OTT;

- Il potere contrattuale e politico dei grandi tech è ormai tale da influenzare normative e mercati.

Un appello dell’ETNO (European Telecommunications Network Operators’ Association) del 2023 affermava:

"I giganti digitali dovrebbero contribuire equamente ai costi delle reti che sfruttano e saturano"

(ETNO Fair Contribution Report 2023).

Conclusioni

L’evoluzione del settore delle telecomunicazioni è oggi una partita geopolitica e industriale cruciale per il futuro digitale dell’Europa. Se non verranno stabiliti nuovi paradigmi regolatori, capaci di riequilibrare il rapporto tra OTT e TLC, il rischio concreto è una marginalizzazione irreversibile degli operatori di rete, con effetti deleteri su innovazione, concorrenza e sovranità digitale.

Occorre ripensare modelli di equo contributo, armonizzare la fiscalità digitale e promuovere alleanze industriali paneuropee per preservare un ecosistema TLC robusto, innovativo e sostenibile.